TL;DR:

- Comprar vivienda en la Comunidad Valenciana requiere preparación documental y financiera previa.

- La financiación varía para residentes y no residentes, con ayudas específicas para jóvenes y ciertas condiciones.

- Los gastos adicionales representan aproximadamente el 13% del precio y deben considerarse en el presupuesto total.

Adquirir una vivienda en la Comunidad Valenciana puede parecer un laberinto si no conoces los pasos exactos. Muchos compradores, tanto españoles como internacionales, llegan al proceso sin saber qué documentos necesitan, cuánto dinero deben tener ahorrado o qué impuestos les esperan al final. El resultado: retrasos, sorpresas económicas y, en el peor de los casos, operaciones que se caen por falta de preparación. Esta guía te lleva de la mano por cada fase del proceso: desde los requisitos iniciales hasta la firma ante notario, con recomendaciones concretas para que tomes decisiones seguras y evites los errores más frecuentes.

Tabla de contenidos

- Requisitos básicos para comprar vivienda: documentos y perfil financiero

- Opciones de financiación y avales en 2026

- Gastos, impuestos y ayudas al comprador

- El paso a paso: proceso legal y compra segura

- Lo que nadie te cuenta sobre comprar vivienda en la Comunidad Valenciana

- ¿Listo para dar el salto? Recursos y apoyo experto para tu compra

- Preguntas frecuentes sobre la compra de vivienda en la Comunidad Valenciana

Puntos Clave

| Punto | Detalles |

|---|---|

| Condiciones para nacionales e internacionales | Residentes y extranjeros deben cumplir diferentes requisitos financieros y legales para comprar vivienda en la Comunidad Valenciana. |

| Financiación en 2026 | Los jóvenes y residentes tienen acceso a hipotecas y avales IVF con condiciones favorables, mientras los no residentes necesitan más fondos propios. |

| Gastos e impuestos clave | Debes prever un 13% extra del precio del inmueble para impuestos, notaría y registro, considerando posibles bonificaciones. |

| Pasos legales imprescindibles | Una buena due diligence y asesoría legal local son la clave para una compra segura y sin sorpresas. |

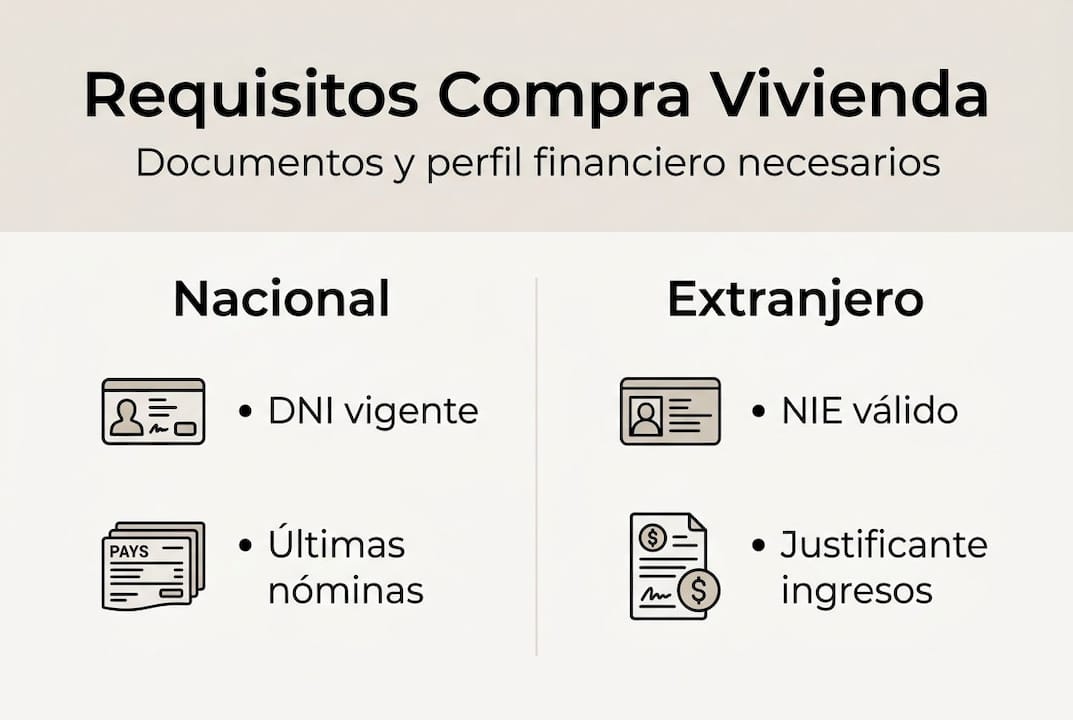

Requisitos básicos para comprar vivienda: documentos y perfil financiero

Comprendidos los retos iniciales, ahora es vital saber qué documentos y perfil necesitarás antes de buscar vivienda. El punto de partida no es encontrar el piso ideal, sino tener tu situación documental y financiera en orden. Sin esto, cualquier oferta que hagas puede quedar en el aire.

Para los compradores nacionales, los documentos esenciales son el DNI en vigor, las últimas tres nóminas o declaración de la renta, el contrato de trabajo y los extractos bancarios de los últimos seis meses. Para los compradores internacionales, el requisito fundamental es el NIE (Número de Identificación de Extranjero), que es el documento fiscal necesario para cualquier operación inmobiliaria en España. Sin NIE, no puedes firmar escrituras ni abrir una cuenta bancaria española, ambas obligatorias en el proceso.

Si eres extranjero, también debes cumplir con los requisitos legales para no residentes: los bancos exigen justificar el origen de los fondos con documentación bancaria oficial, y los controles anti-blanqueo de capitales son estrictos. Puedes aprender más sobre cómo comprar casa como extranjero en nuestra guía específica.

| Requisito | Nacional | Extranjero no residente |

|---|---|---|

| Documento de identidad | DNI | NIE |

| Cuenta bancaria española | Recomendada | Obligatoria |

| Justificación de fondos | Estándar | Estricta (anti-blanqueo) |

| Financiación máxima habitual | Hasta 80% | 60-70% |

| Ayudas disponibles | IVF, bonificaciones | Limitadas |

El perfil financiero que valoran los bancos se compone de tres pilares: ingresos estables y demostrables, antigüedad laboral de al menos un año (preferiblemente indefinido) y fondos propios suficientes para cubrir la entrada y los gastos. Para evitar los errores comunes al comprar vivienda, prepara toda la documentación antes de visitar tu primera propiedad.

Documentos imprescindibles para la compra:

- DNI o NIE en vigor

- Últimas tres nóminas o declaración de la renta

- Extractos bancarios de los últimos seis meses

- Informe de vida laboral

- Número de cuenta bancaria española

- Justificante del origen de fondos (especialmente para no residentes)

Consejo profesional: Antes de iniciar la búsqueda, solicita una preaprobación hipotecaria. Además, si tus documentos están en otro idioma, prepara traducciones juradas por un traductor oficial reconocido en España. Esto acelera el proceso y evita rechazos de última hora.

Opciones de financiación y avales en 2026

Una vez tengas listos tus documentos y perfil financiero, es crítico analizar con qué financiación puedes contar según tu situación. Las condiciones varían significativamente entre residentes y no residentes, y en 2026 hay novedades importantes que conviene conocer.

Para los residentes en la Comunidad Valenciana, las hipotecas estándar financian hasta el 80% del valor de tasación. Sin embargo, gracias a los avales del IVF (Institut Valencià de Finances), los jóvenes entre 18 y 45 años con dos años de empadronamiento pueden acceder a hipotecas hasta el 95-100% del valor del inmueble. Esto significa que, en la práctica, podrías comprar una vivienda sin necesidad de una entrada elevada, siempre que cumplas los requisitos de ingresos y el precio no supere ciertos límites.

Para los no residentes, la situación es diferente. Los bancos españoles solo financian entre el 60 y el 70% del valor del inmueble, lo que implica que debes disponer de entre el 30 y el 40% de fondos propios antes de iniciar el proceso. Además, los tipos de interés aplicados suelen ser más altos que para residentes.

| Perfil | Financiación máxima | Condiciones especiales |

|---|---|---|

| Residente joven con aval IVF | Hasta 95-100% | Edad 18-45, 2 años empadronado |

| Residente sin aval | Hasta 80% | Perfil financiero estándar |

| No residente | 60-70% | Justificación estricta de fondos |

Si quieres entender mejor las diferencias entre hipotecas variables, fijas y mixtas, consulta nuestra guía sobre tipos de hipotecas en España.

“Los no residentes deben justificar el origen de cada euro aportado. Los controles anti-blanqueo en España son de los más estrictos de Europa, y un fondo no justificado puede paralizar toda la operación.”

Consejo profesional: Si eres no residente, calcula desde el principio que necesitarás al menos un 30-40% del precio en fondos propios, más el 13% de gastos. Empieza a documentar el origen de tus ahorros con antelación, idealmente seis meses antes de iniciar la búsqueda.

Gastos, impuestos y ayudas al comprador

Con clara la financiación, necesitas saber cuánto realmente debes ahorrar y cuáles ayudas podrían aliviar estos gastos. Muchos compradores se centran tanto en el precio de la vivienda que olvidan calcular todos los costes adicionales, y esto genera problemas reales al momento de cerrar la operación.

El dato más importante que debes memorizar: los gastos asociados representan aproximadamente el 13% del precio total de la vivienda. Esto incluye impuestos, notaría, registro y gestoría. Si compras una vivienda de 200.000 euros, prepara unos 26.000 euros adicionales solo para gastos.

Costes habituales en la compra de vivienda:

- ITP (Impuesto de Transmisiones Patrimoniales): entre el 8% y el 10% según el precio, para vivienda de segunda mano

- IVA: 10% para vivienda nueva

- Notaría: entre 600 y 1.200 euros según el precio escriturado

- Registro de la propiedad: entre 400 y 900 euros

- Gestoría: entre 300 y 600 euros

- Tasación bancaria: entre 300 y 500 euros

Un aspecto crítico que suele sorprender a los compradores es el valor de referencia catastral. Desde 2022, Hacienda usa este valor como base mínima para calcular el ITP, independientemente del precio escriturado. Si compras por debajo del valor de referencia, podrías recibir una liquidación complementaria del impuesto. Consulta siempre este valor antes de negociar el precio final. Puedes revisar las implicaciones legales de la compra para entender este punto en detalle.

| Gasto | Porcentaje aproximado | Bonificaciones posibles |

|---|---|---|

| ITP (segunda mano) | 8-10% | Sí, para jóvenes e ingresos bajos |

| IVA (obra nueva) | 10% | No |

| Notaría y registro | 0,5-1% | No |

| Gestoría y tasación | 0,3-0,5% | No |

En cuanto a las bonificaciones, la Comunidad Valenciana ofrece tipos reducidos del ITP para compradores menores de 35 años, familias numerosas y personas con discapacidad. Si te interesa también el potencial de inversión, descubre por qué invertir en la Comunidad Valenciana sigue siendo una opción atractiva en 2026.

El paso a paso: proceso legal y compra segura

Ya conoces requisitos, financiación y gastos. Ahora, toca conocer los pasos legales para completar la compra con garantías. El proceso tiene una secuencia clara, y saltarse cualquier fase puede generar problemas graves.

Pasos del proceso de compra:

- Reserva o señal: Apartas la vivienda con un pago inicial (normalmente entre 1.000 y 3.000 euros) mientras preparas la documentación.

- Nota simple registral: Solicitas al Registro de la Propiedad un documento que confirma quién es el propietario y si existen cargas o hipotecas pendientes.

- Contrato de arras: Firmas un contrato privado donde ambas partes se comprometen. Habitualmente se entrega el 10% del precio. Si el vendedor se echa atrás, te devuelve el doble.

- Solicitud y aprobación hipotecaria: Presentas toda la documentación al banco y esperas la oferta vinculante (FEIN).

- Firma ante notario: Firmas la escritura de compraventa y, si hay hipoteca, la escritura hipotecaria el mismo día.

- Inscripción en el Registro: El notario o la gestoría inscribe la propiedad a tu nombre.

La due diligence (revisión legal exhaustiva del inmueble) es el paso que más compradores omiten y que más problemas genera. Consiste en verificar que la vivienda no tiene deudas de comunidad, hipotecas no canceladas, embargos ni vicios ocultos. Para los compradores internacionales, contar con abogado local es absolutamente clave para realizar esta revisión correctamente y abrir la cuenta bancaria necesaria.

Antes de firmar nada, consulta los tipos de propiedad en España para asegurarte de que el inmueble que compras tiene la clasificación correcta. Y para una búsqueda exitosa de vivienda, hay factores más allá del precio que debes considerar.

Errores frecuentes que debes evitar:

- No solicitar la nota simple antes de firmar arras

- No verificar deudas de comunidad de propietarios

- Firmar sin revisar el valor de referencia catastral

- No leer el contrato de arras con un abogado

- Ignorar los plazos de la oferta vinculante bancaria

Consejo profesional: Exige siempre un certificado de deuda cero de la comunidad de propietarios y una nota simple actualizada con menos de 30 días de antigüedad. Estos dos documentos te protegen de las sorpresas más habituales.

Lo que nadie te cuenta sobre comprar vivienda en la Comunidad Valenciana

Aunque los pasos parecen claros sobre el papel, la experiencia real en el mercado valenciano revela detalles que pocas guías mencionan. El primero: las ayudas IVF tienen letra pequeña. Los requisitos de ingresos máximos son estrictos, y muchos compradores que creen cumplirlos descubren en el último momento que sus ingresos conjuntos superan el límite. Infórmate antes de planificar tu compra alrededor de este aval.

El segundo punto crítico afecta especialmente a los compradores internacionales: el tiempo. Obtener el NIE, abrir una cuenta bancaria, validar el origen de fondos y conseguir la preaprobación hipotecaria puede llevar entre dos y cuatro meses si no lo gestionas con anticipación. Muchos compradores pierden la vivienda que querían porque no tenían estos trámites listos.

El tercer aspecto que suele subestimarse es el impacto fiscal del valor de referencia. Hemos visto casos donde el comprador negocia un precio por debajo del mercado y luego recibe una liquidación complementaria del ITP que encarece la operación varios miles de euros. Revisar los errores a evitar antes de firmar puede ahorrarte disgustos importantes.

Nuestra recomendación más honesta: no empieces a buscar vivienda hasta tener el NIE, la cuenta bancaria y la preaprobación hipotecaria en mano. Así negocias desde una posición de fuerza real.

¿Listo para dar el salto? Recursos y apoyo experto para tu compra

Preparado con todos los conocimientos, solo falta el apoyo adecuado para culminar el proceso con seguridad. En Tasacasas.es encontrarás las herramientas y el acompañamiento que necesitas para cada fase de tu compra en la Comunidad Valenciana.

Desde guías detalladas sobre tipos de propiedad hasta recursos para evitar los errores al comprar vivienda más frecuentes, nuestro equipo de expertos locales está disponible para orientarte desde la primera consulta. Si quieres entender mejor las implicaciones legales antes de comprometerte con ninguna operación, también tenemos recursos específicos para ello. Contáctanos y empieza tu proceso con el respaldo de quienes conocen el mercado valenciano de primera mano.

Preguntas frecuentes sobre la compra de vivienda en la Comunidad Valenciana

¿Cuánto dinero debo tener ahorrado para comprar una vivienda en la Comunidad Valenciana?

Necesitarás entre el 20 y el 40% del precio del inmueble para la entrada, más un 13% adicional en gastos e impuestos. Los no residentes deben contar con el extremo superior de ese rango.

¿Existen ayudas específicas para jóvenes en 2026?

Sí, si tienes entre 18 y 45 años y acreditas dos años de residencia en la Comunidad Valenciana puedes optar a avales IVF que permiten acceder a hipotecas hasta el 95-100% del valor del inmueble.

¿Qué impuestos debo pagar al comprar una vivienda?

El principal es el ITP, cuya base es el valor de referencia catastral, más los gastos notariales y de registro. Para vivienda nueva se aplica IVA al 10% en lugar del ITP.

¿Es obligatorio contar con abogado al comprar como extranjero?

No es obligatorio legalmente, pero es absolutamente recomendable: un abogado local para due diligence revisa cargas, valida contratos y protege tus intereses en cada fase de la operación.

Join The Discussion